Pour évaluer le niveau de risque que peut représenter le profil d’un demandeur dans le cadre de la souscription d’une assurance emprunteur, les assureurs ont besoin de toutes les informations nécessaires concernant la situation financière et professionnelle de l’intéressé, mais également celles concernant sa santé. En ce qui concerne tout particulièrement le volet santé, les professionnels ont généralement recours à un outil : le questionnaire médical.

Ce document d’évaluation permet aux compagnies d’obtenir tous les renseignements nécessaires afin d’évaluer les risques de santé de l’emprunteur et, ainsi, déterminer le niveau de protection et de garanties requis. Mais comment ce questionnaire de santé fonctionne-t-il réellement ? En quoi est-il si impactant ? Doit-on toujours y répondre pour pouvoir obtenir une assurance emprunteur ?

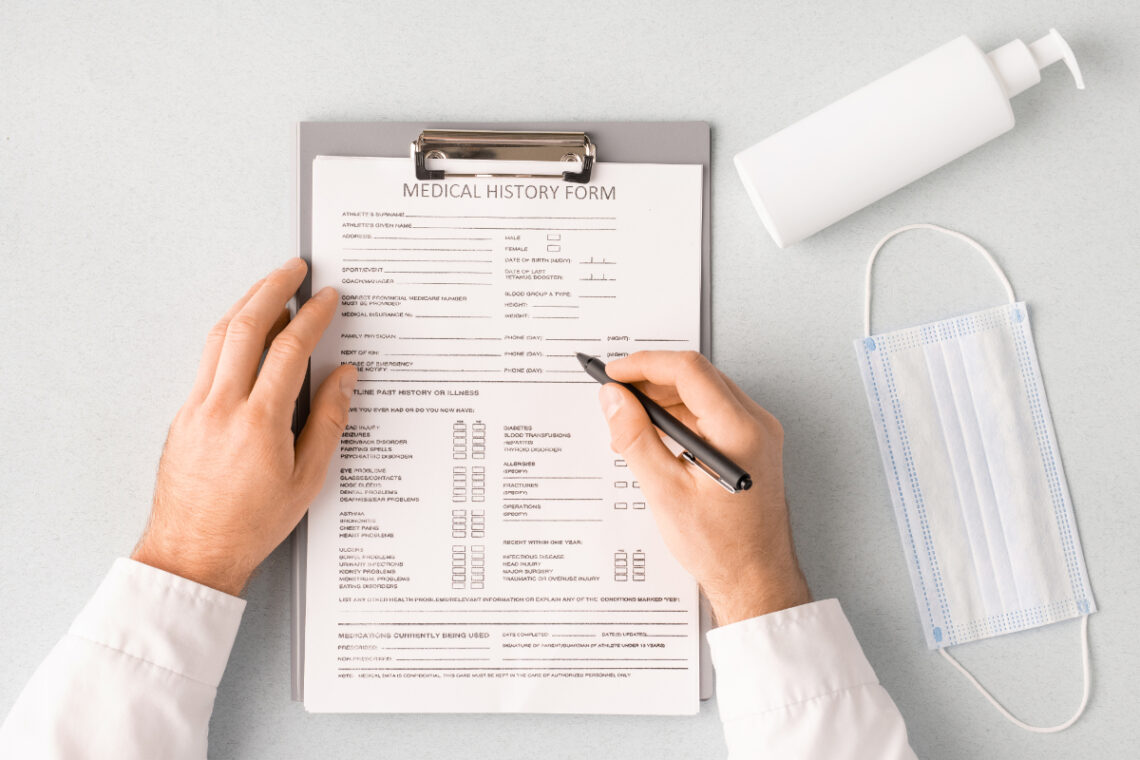

Assurance emprunteur : le questionnaire médical, un document d’évaluation important

Adressé dans le cadre de la souscription d’une assurance emprunteur comme celle proposée sur https://www.april.fr/complementaire-sante, le questionnaire médical est une sorte de déclaration dans laquelle le futur assuré informe l’assureur ou l’établissement prêteur de son état de santé. Les informations obtenues grâce à cette évaluation sont importantes, car elles vont servir à déterminer si la personne concernée est en mesure d’assurer le remboursement des mensualités jusqu’au terme du prêt.

Ainsi, dans le cas des crédits immobiliers qui rappelons-le sont généralement souscrits sur de très longues durées, le questionnaire est un élément crucial. En effet, en fonction des résultats, l’enseigne peut décider si elle va fournir ou non la couverture demandée. Puisqu’il s’agit d’un formulaire détaillé, le questionnaire de santé comporte plusieurs pages dans lesquelles le futur assuré trouvera de nombreuses questions précises sur son état de santé (actuel et passé). Les interrogations peuvent se porter sur différents points et sujets tels que :

- L’âge, la taille et le poids de la personne

- Le tabagisme

- La consommation d’alcool

- L’hypertension

- Le diabète

- Les traitements médicaux suivis

- Handicap/infirmité ou maladie/pathologie spécifique

- Les cas d’hospitalisation

- Les cas d’accident

- Les cas de dépression

- Les arrêts de travail

Est-ce obligatoire ?

Si le questionnaire de santé a toujours été obligatoire auparavant pour souscrire une assurance emprunteur dans le cadre d’un crédit, il ne l’est plus depuis le 1er juin 2022. Le document n’est plus nécessaire pour les prêts immobiliers dont la part assurée par personne est inférieure à 200 000 euros et si le remboursement total du prêt est prévu avant les 60 ans de l’emprunteur (la fin du remboursement intervient avant le 60e anniversaire).

Il convient de préciser que si le questionnaire médical est requis, la personne concernée est tenue de fournir toutes les informations demandées. En cas de réticence ou de fausse déclaration, conformément à l’article L113-8 du Code des assurances, l’assureur peut invoquer la nullité du contrat et refuser la mise en œuvre de la garantie.

Concrètement, tout dépendra du fait que la fausse déclaration est intentionnelle ou non et que c’est l’assuré lui-même ou l’assureur qui a constaté l’erreur ou l’oubli. Bien sûr, si c’est l’assureur qui a découvert le manquement, il lui faudra prouver que l’assuré a bel et bien commis intentionnellement une fausse déclaration.